当前,我国企业正处于出口和出海两个时代的切换期。

中国经济正从高增长时代进入高质量发展阶段,即从过去高增速、城市化、人口增长、出口高增长和全球化时代,转向中低增速、后城市化、老龄化、谋求产业出海和技术创新以及地缘政治风险加剧的时代。

近几年,这两个时代切换遭遇艰难的挑战,内部处于新旧动能转换阵痛期,外部处于从出口经济转向出海经济的关键期。

中国企业为什么要出海?其背后的经济逻辑是什么?出海是中国经济的出路吗?

一、从出口经济到出海经济

为什么要出海?

这是近些年中国很多企业,不管是出口企业、制造企业还是互联网企业、服务型企业,都在思考的问题。

仅仅是因为美国对中国加征关税吗?当然,这是最直接的原因。但其实,中国企业从出口走向出海,是受深层次的经济规律所驱使的。

中国是一个转型国家。与当年日韩相似,中国在经济转型的中早期采用“强出口、强投资”的发展模式,即通过廉价的劳动力、土地以及优厚的产业政策,吸引外资和技术,大力发展出口制造业。

假定外需强劲的前提下,政府发展经济最简单的策略,就是最大限度地集中和动员社会资本,大规模地投资制造业以及与之配套的基础设施。

而持续大规模的投资,不断地吸引海外转移的技术,帮助中国在短短三十多年的时间里,建立了世界最完整的制造业产业链。中国制造的优势不是领先的技术,而是具有规模效应的产业链,产业链规模效应极大地压低了制造成本,推动了中国出口以及外汇的高增长。

这就是出口经济时代,及其内在逻辑。

不过,这种好日子被2018年中美贸易战打破。由于美国联邦政府对中国商品加征关税,同时实施产业链转移政策,一些产业不得不考虑转移至海外。

与出口相比,出海是另一个维度。

出口是过去中国企业驾轻就熟的操作,而出海对大多数中国企业来说是陌生的,甚至有些担忧的。出口企业主要在业务领域与海外客户打交道,出口商对海外的市场风险、营商环境、政府政策、劳资关系等不了解。

从出口转向出海,是偶然的、被迫的,还是规律使然?

在很多企业主观念中,如果不是美国发动贸易战,我们是不会离开中国的。换言之,贸易冲突成为了中国企业出海的直接因素。近两年,随着欧美需求的回落和国内市场有效需求不足,中国企业出海的叙事伴随着一种悲观情绪、被迫情结——“不出海,就出局”。

实际上,一个经济体从出口到出海存在内在的经济规律。

通常,转轨国家中早期发展出口经济。在全球公共卫生事件期间,中国出口经济达到了历史峰值,为全球提供了接近40%的产能,对全球100多个国家贸易顺差。这是中国商品全球化(1.0)的巅峰。

但是,这种数量型增长将随着资源红利的消失而逐步下降。在强出口支撑下,强投资不断地消耗国内的劳动力、城市土地、矿产资源、欧美转移的技术红利,经济资源趋于稀缺、昂贵,国内的劳动力、土地、原材料成本上升,技术进步(引入技术或自主创新)的成本上升,国内投资回报率持续下降,出口竞争力逐步减弱。

另外,转轨国家中早期“强投资、强出口”的增长方式容易催生两个问题:一是大量资本集中在投资领域,导致消费有效需求不足,当经济增速下降时,缺乏足够的内需以支撑庞大的产能;二是过度干预的成本控制政策和有管制的金融制度,形成长期巨额贸易顺差,进而容易引发贸易摩擦,最终反噬出口经济。

从国家层面来看,面对国内需求不足、国际贸易条件紧缩,政府正在寻求产业结构转型升级,一方面淘汰落后产能,淘汰那些高耗能、丧失成本优势的产业,另一方面将资源集中在新技术、新产业、新制造等新动能上。

从企业层面来看,服装、鞋帽、家具等廉价制造企业不得不将产业转移到海外的成本洼地,而掌握技术的大型制造企业也在谋求出海,试图整合全球产业链,成为全球化企业。

从出口经济到出海经济,标志着一个经济体、一家企业真正融入了全球化。

二、从单翼模式到双翼模式

何为出海经济?

野村综合研究所首席经济学家辜朝明根据经济体工业化程度的不同(辜朝明,2023),将经济发展分为三个阶段:第一,在刘易斯拐点前的城镇化、工业化阶段;第二,跨越刘易斯拐点的黄金时代;第三,被追赶的阶段,即产业向海外转移,被新兴经济体追赶。

美国、英国、德国、日本等大多数国家都经历了跨越刘易斯拐点的黄金时代,如今成为了“被追赶”的全球化经济体(2.0)。除了劳动力外,这些国家的信息、资本、技术都已经融入到全球产业链中,他们的大型企业基本上是全球化企业。

根据辜朝明的观点,日本在90年代开始进入“被追赶经济体”。在1997年到2005年,日本企业经历了艰难的债务出清。之后,日本企业开始扩张资产负债表,借助序列制优势,在海外大规模投资,不仅制造业出海,银行等配套服务业也跟着出海。

从出口经济转向出海经济,日本当时的背景跟中国当下有两个相似之处:一是日本与美国之间旷日持久的贸易摩擦;二是日本在90年代泡沫危机后进入低增长、后工业化、后城市化和老龄化时代,国内有效需求长期不足。

如今,日本经济完成了从出口到出海的艰难转型。日本企业真正做到了全球化经营,不仅在中国、泰国等新兴国家投资,还大量投资美国、欧洲,三大经济体各占三分之一左右。他们在欧美市场融资、投资金融产品,在新兴国家利用廉价的土地和劳动力投资实体,使用全球人才经营全球市场,同时国内研发并掌握核心技术。

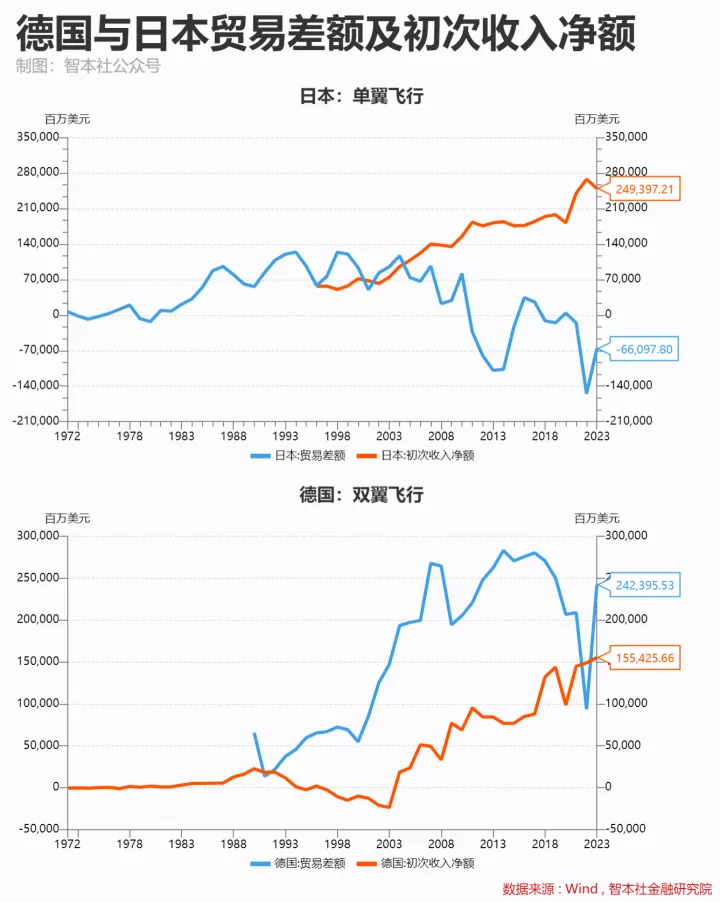

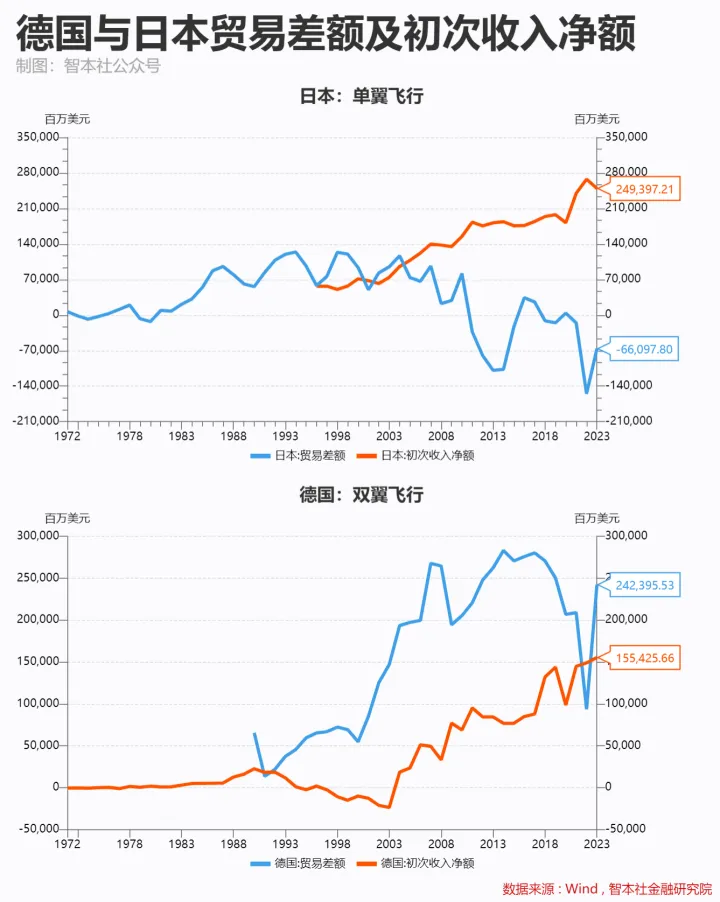

我们可以用两个指标来衡量出口到出海的经济转型:对外贸易顺差代表出口经济,第一次对外投资所得净额代表出海经济。

在八九十年代,日本是出口经济,对外贸易顺差巨大,巅峰时期达到1200亿美元;进入2000年,尤其是2007年后,转向出海经济,对外贸易顺差逐步缩小,甚至一度出现巨额逆差,2023年贸易逆差达660亿美元;同时,对外投资第一次所得净额迅速扩大,2023年达到2493亿美元。

2023年,在日本上市公司中,40%的营收来自海外市场,在前10大上市公司中,70%的营收来自海外市场。日本大型银行也转型为全球化金融机构。三菱日联、三井住友金融、瑞穗金融的海外信贷净利息收入占比分别为90.6%、85.0%和67.2%。

日本财务省发布的数据显示,截至2023年底,日本的对外净资产高达471.3万亿日元,比上一年大涨了12.75%。按当下汇率核算,日本的对外净资产约为3.15万亿美元,而去年日本GDP4.21万亿美元。所以,有人说,日本在海外还藏着一个“日本”(当然,资产是存量概念,GDP是增量概念,不可直接对比)。

不过,日本从出口经济转向出海经济的历程,也让很多人包括政策部门感到担忧。产业出海带来的产业空心化,引发失业率上升、创汇能力下降、国内生产总值下降等问题。

其实,不同国家的全球化形态存在差异,我们看看德国模式。

德国是出口经济和出海经济都很强的国家。2023年,德国贸易顺差达到2423亿美元,同时对外投资第一次所得净额也达到1554亿美元。德国既是一个出口经济体,也是一个出海经济体。这说明德国的产业资源配置非常好,该出海的出海,该留在国内的留在国内,而且各自都具有竞争力。

日本与德国最大的差别在于,日本从90年代中后期开始遭遇了持续的大衰退,国内有效需求崩溃导致中小企业破产、大型企业集体出海,重创国内产业链和出口经济。而德国经济长期保持稳定,欧洲一体化中稳定的需求支撑起国内产业链,同时又在新兴市场大规模投资。这说明德国的产业资源全球化配置很有效。像德国大众、巴斯夫,是兼具出口能力和出海能力的全球化企业。

日本经济从出口转向出海,属于“单翼切换”,德国则保持“双翼飞行”。

尽管德国经济当下面临挑战,其国内外产业链也被迫重组,但德国的案例告诉我们,出口经济与出海经济并不矛盾,关键是我们该如何在国内以及全球化中有效地配置产业资源。

中国能否进入跨越刘易斯拐点的黄金时代?过去,中国长期“强投资、强出口”,国内有效需求不足。当人口下降时,国内有效需求可能进一步下降,如何保障就业和推升工资?

在一些产业上,中国的成本优势下降,新兴国家对我们够构成一定的追赶。日本经济先经历了跨越刘易斯拐点的黄金时代,然后遭遇泡沫危机,再进入被追赶的阶段。所以,中国企业所面临的环境更为复杂。

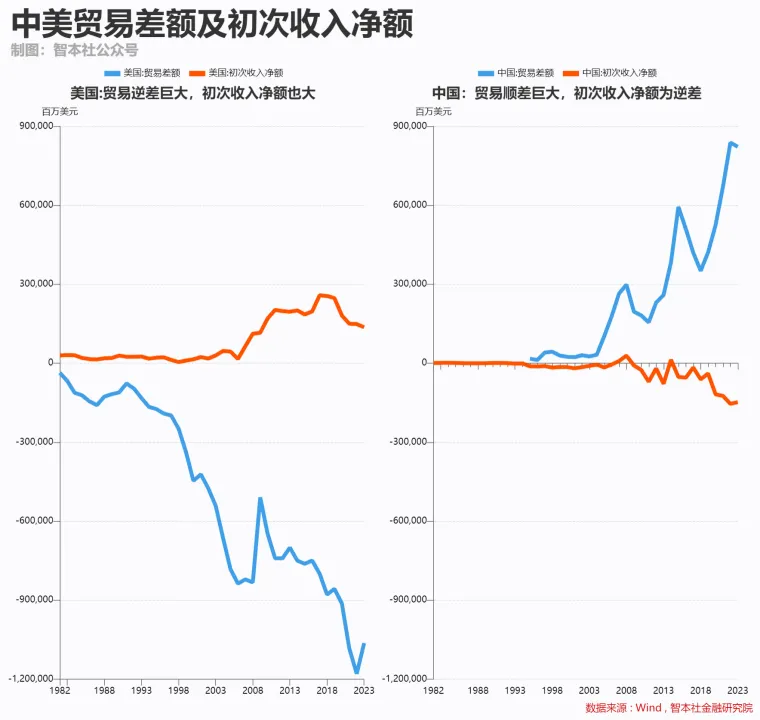

2023年,中国贸易差额为8221亿美元,对外投资第一次所得净额为-1482亿美元;同期,美国贸易差额为-10632亿美元,对外投资第一次所得净额为1366亿美元。

下一个时代,中国像日本从出口经济走向出海经济、完成“单翼切换”,还是类似于德国出口经济与出海经济并举、实现“双翼飞行”?

国家层面,这取决于政府能否通过宏观政策、制度改革解决有效需求不足的问题;企业层面,则取决于企业能否提升技术创新能力和全球化经营能力。